Por qué el precio contado será más barato y qué pasará con las cuotas sin interés

Los comercios deberán cambiar cómo exhiben los precios a partir del 1 de febrero. Las dos opciones que deberán aparecer al lado del producto

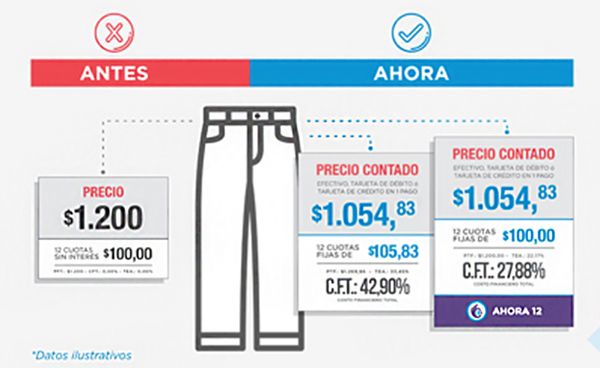

El Gobierno finalmente anunció la puesta en marcha de un cambio para “transparentar precios” que empezará a regir el 1 de febrero. A partir de esa fecha, los comercios de todo el país deberán mostrar el precio contado y financiado de cada producto, y cuál es el costo financiero total que deberá pagar el consumidor a la hora de elegir las cuotas.

“Hoy el precio de contado incluye un costo de financiamiento. Ahora se va a separar el precio de los productos del costo de financiamiento”, aseguró el ministro de Producción, Francisco Cabrera, en una conferencia de prensa en la Casa Rosada junto al secretario de Comercio, Miguel Braun.

El Gobierno finalmente anunció la puesta en marcha de un cambio para “transparentar precios” que empezará a regir el 1 de febrero. A partir de esa fecha, los comercios de todo el país deberán mostrar el precio contado y financiado de cada producto, y cuál es el costo financiero total que deberá pagar el consumidor a la hora de elegir las cuotas.

“Hoy el precio de contado incluye un costo de financiamiento. Ahora se va a separar el precio de los productos del costo de financiamiento”, aseguró el ministro de Producción, Francisco Cabrera, en una conferencia de prensa en la Casa Rosada junto al secretario de Comercio, Miguel Braun.

Por ejemplo, si el precio contado de un jean es de $1.054, con el precio financiado el consumidor terminará pagando $1.270, porque abonará 12 cuotas fijas de 105,83 pesos, con un costo financiero total del 42,9%.

DEL AHORA 12 A LAS CUOTAS SIN INTERÉS

El Gobierno dejó en claro que tanto el Ahora 12 como el Ahora 18 continuarán, e incluso ofrecerán un costo financiero menor que el de las tarjetas, ya que es un programa oficial para incentivar el consumo.

Sin embargo, el Gobierno busca que con esta medida se destierre la generalización de la famosa frase cuotas sin interés. “Hoy no hay cuotas sin interés. Hay cuotas con interés oculto que llegan a tener un interés implícito de hasta un 50%”, aseguró Cabrera.

Esta medida era uno de los pedidos históricos de la Cámara Argentina de Comercio (CAC), pero no dejó contentos a todos los sectores. “No es la decisión más feliz para nosotros”, aseguró a Infobae el ejecutivo de un supermercado, quien consideró que incentivará la venta en efectivo en los comercios más chicos y va en contra de la bancarización.

Con todo, ¿se terminan las cuotas sin interés? Sí como las conocimos los últimos años. A partir de ahora, será decisión de los comercios absorber o no el costo de financiamiento en casos particulares. Esto se puede dar, por ejemplo, cuando el comercio tiene mucho stock de un producto. Para empujar la venta, puede optar por igualar el precio financiado al contado y hacerse cargo del costo de financiamiento. Pero no será la práctica de todos los días.

Los funcionarios destacaron que al sincerar el verdadero peso del financiamiento, habrá más competencia entre las tarjetas de crédito para que el cliente elija usar la tarjeta de ese banco -si es cliente o tiene una extensión- a la hora de pagar en dos o más cuotas.

(Infobae)